Kennzahlenindex

CaseWare beinhaltet vier Typen von vordefinierten Kennzahlen, die basierend auf den Daten in Ihrer CaseWare Datei aktualisiert werden.

Diese Finanzkennzahlen werden mit Hilfe der Kennzahlenklassen aus der Hauptabschlussübersicht und Standardpositionen-Datenbank berechnet.

Liquiditätskennzahlen

L1: Current Ratio

Ermittelt die kurzfristige Liquidität einer Firma und deren Fähigkeit, anstehende Verbindlichkeiten erfüllen zu können. Je höher die Kennzahl ausfällt, desto größer ist das 'Polster' zwischen den kurzfristigen Verbindlichkeiten und der Fähigkeit, sie zu begleichen.

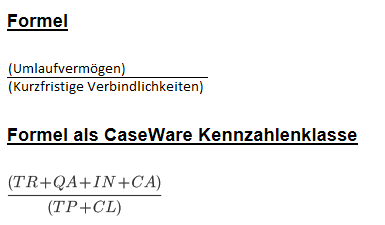

L2: Working Capital

Ermittelt das überschüssige Umlaufvermögen gegenüber den kurzfristigen Verbindlichkeiten. D. h., es werden die Aktiva angegeben, die innerhalb eines Jahres zu Kapital umgewandelt oder für noch ausstehende Verbindlichkeiten ausgezahlt werden. Mit diesen Zahlen kann die Entwicklung der Firma sehr gut analysiert werden.

L3: Quick Ratio

Ermittelt den Grad der Deckung der kurzfristigen Verbindlichkeiten durch das am schnellsten verfügbare Umlaufvermögen. Ein Wert unter zwei zeigt eine Abhängigkeit von Vorräten oder anderen Umlaufvermögen zum Begleichen kurzfristiger Verbindlichkeiten an. Auch bekannt als Acid-Test.

L4: Liquiditätsreichweite in Tagen

Ermittelt den Zeitraum, in dem eine Firma mit den derzeitigen Vermögen arbeiten kann, ohne auf Einnahmen des kommenden Jahres zugreifen zu müssen.

L5: Altman-Z-Wert

Gibt die Wahrscheinlichkeit, dass eine Firma vom Bankrott bedroht ist, in Zahlen wieder. Ein Wert unter 2,6 zeigt an, dass die Firma aufgrund ihrer finanziellen Situation in ihrer Existenz bedroht ist. Ein Wert unter 1,8 bedeutet, dass eine Firma sehr wahrscheinlich in den nächsten zwei Jahren Konkurs anmelden wird.

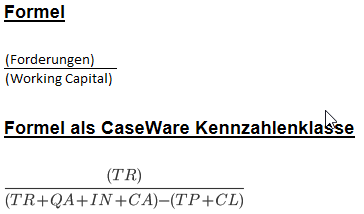

L6: Forderungen aus LuL zu Working Capital

Ermittlung der Abhängigkeit des Working Capital von den Gesamtforderungen.

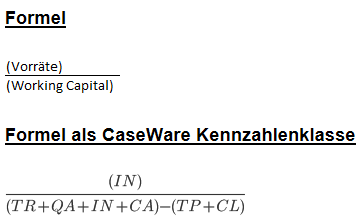

L7: Vorräte zu Working Capital

Ermittlung der Abhängigkeit des Working Capital von Vorräten und Umsatz. Fällt dieser Wert hoch aus, könnte ein Umsatzrückgang ernsthafte Kapitalflussprobleme verursachen.

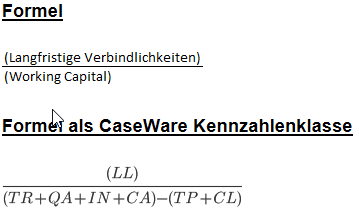

L8: Langfristige Verbindlichkeiten zu Working Capital

In Verbindung mit anderen Kennzahlen ermittelt diese Kennzahl, inwiefern langfristige Kredite im Vergleich zu Anlagevermögen zum Aufbau des Working Capital verwendet wurden. Ein hoher Wert kann bedeuten, dass die Firma die Grenzen ihrer Kreditaufnahmefähigkeit erreicht hat und Beteiligungsfinanzierungen erwägen sollte. Ein niedriger Wert kann eine gute Gelegenheit sein, kurzfristige Kredite in langfristige umzuwandeln, ganz besonders in Zeiten mit niedriger Zinsbelastung.

L9: Umsatz zu Working Capital

Zusammen mit Vorräte zu Working Capital Ratio bestimmt diese Kennzahl, inwiefern das Working Capital vom Umsatz abhängig ist.

Aktivitätskennzahlen

A1: Umschlagshäufigkeit der Forderungen

Ermittlung der Häufigkeit, mit der Händlerforderungen im Laufe eines Jahres fällig werden. Je höher der Umsatz, desto kürzer sind die Zeiten zwischen dem Verkauf und der Einnahme des Geldes.

A2: Tagesumsätze in Forderungen

Ermittlung eines Durchschnittswertes für den Zeitraum, in dem ausstehende Forderungen beglichen werden. Probleme mit dem Zahlungseingang können so erkannt werden.

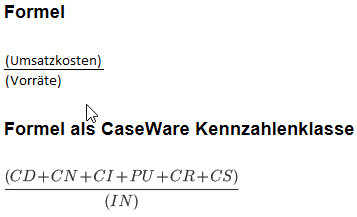

A3: Umschlagshäufigkeit der Vorräte

Ermittlung der Häufigkeit, mit der der Lagerbestand pro Jahr umgeschlagen wird. Ein hoher Umsatz ist in der Regel ein Indikator für bessere Liquidität oder ausgezeichnete Verkaufsförderung. Umgekehrt kann dadurch auch Knappheit an Lagerbeständen auf Verkaufsebene erkannt werden. Niedrige Umsatzzahlen sind Anzeichen von schlechter Liquidität und unnötiger und zu lange gelagerter Bestände.

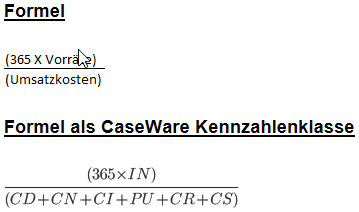

A4: Tages-HKL in Vorräten

Ermittlung eines Durchschnittswerts für den Zeitraum, in dem Waren im Lager sind. Dadurch kann erkannt werden, ob die Bestände unzureichend oder überschüssig sind.

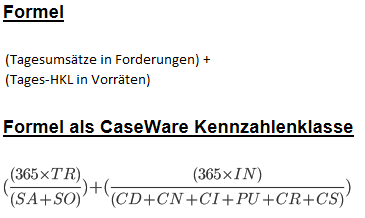

A5: Betriebszyklus in Tagen

Ermittelt den Zeitraum, der benötigt wird, um aus Produkten und Dienstleistungen Kapital zu erwirtschaften. Eine negative Entwicklung hier weist möglicherweise auf zukünftige CashFlow-Probleme hin.

A6: Umschlagshäufigkeit der Verbindlichkeiten aus LuL

Ermittlung der Häufigkeit pro Jahr, mit der Verbindlichkeiten aus Lieferungen und Leistungen zu Kapital konvertiert werden.

A7: Tages-HKL in Verbindlichkeiten

Ermittlung der durchschnittlichen Bearbeitungszeit von Verbindlichkeiten aus Lieferungen und Leistungen und Herausarbeiten der Zahlungsstruktur einer Firma.

A8: Umschlagshäufigkeit der Aktiva

Ermittlung der Effizienz, mit der eine Firma ihr Kapital zur Umsatzförderung einsetzt. Je höher der Umschlagswert, desto effizienter wurde das Kapital eingesetzt.

A9: Instandhaltung zu Afa SAV- A9

Drückt die Beziehung zwischen Instandhaltungskosten und Gesamteigentum bzw. Ausrüstung aus. Vom Normalwert abweichende Zahlen können Fehler bei der Klassifizierung aufdecken. Hohe Werte weisen möglicherweise auf veraltete Ausrüstung hin, die ersetzt werden sollte.

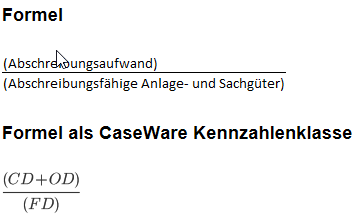

A10: Afa ges. zu Afa SAV-A10

Ermittlung der Rate, mit der zinsbringendem Vermögen Kosten zugewiesen werden.

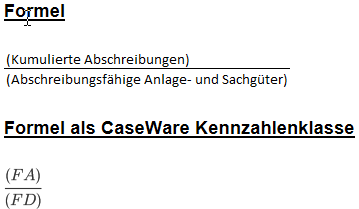

A11: Kum. Afa zu Afa SAV-A11

Ermittlung des kumulierten Prozentsatzes der Kosten des zinsbringenden Vermögens, die Betriebsvorgängen zugewiesen wurden. Ein hoher Prozentsatz weist in der Regel auf veraltete Sachanlagen hin. Dadurch ist die Notwendigkeit größerer Investitionen absehbar.

A12: Nettoanlagevermögen zum EK-A12

Ermittlung der Kapitalausnutzung von Investoren zur Finanzierung von zinsbringendem Vermögen. Liegt der Wert unter 1, wurde das Kapital möglicherweise nicht für zukünftige Profite eingesetzt.

Rentabilitätskennzahlen

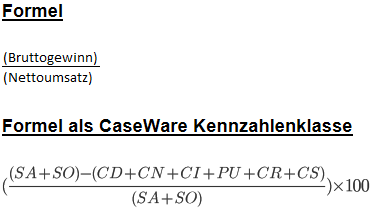

P1: Bruttogewinnmarge

Ermittlung, wie viel von jeder Währung zum Decken der Betriebskosten und als Profit zur Verfügung steht.

P2: Nettogewinnmarge

Ermittlung des Betrags, der mit jeder Währung in Profit umgewandelt wurde.

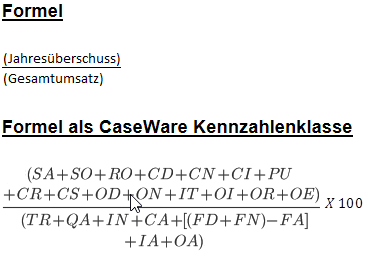

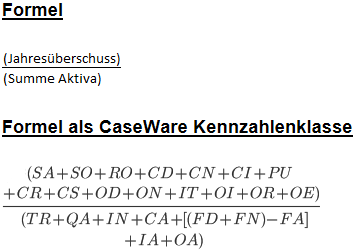

P3: ROA

Ermittlung der Möglichkeit, durch zusätzliche Investitionen den Umsatz zu steigern.

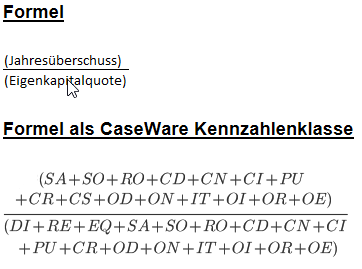

P4: ROI

Ermittlung des Nutzens jeder Währung.

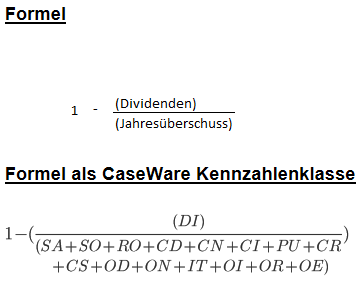

P5: Thesaurierungsquote

Ermittlung des Prozentsatzes des Jahresüberschusses, der für zukünftiges Wachstum und Erweiterung einbehalten wird. Dies wirkt sich auf den Kapitalfluss und das zukünftige Wachstumspotential aus.

P6: Potentielle Wachstumsrate

Berechnung der maximalen Wachstumsrate anhand vorliegender Zahlen.

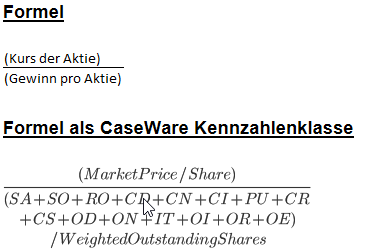

P7: Kurs-Gewinn-Verhältnis

Dieser Wert wird nicht direkt durch Management beeinflusst.Er ist jedoch für Investoren wichtig und kann sich entscheidend auf den Finanzbedarf und Alternativen auswirken. Eine konstante Entwicklung des Jahresüberschusses hat in der Regel ein besseres Kurs-Gewinn-Verhältnis zur Folge.

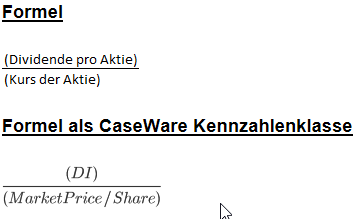

P8: Dividendenrendite

Ermittlung des Kapitalrückflusses zu Investoren anhand der Dividende im Verhältnis zu den Investitionskosten der Aktien.

Deckungskennzahlen

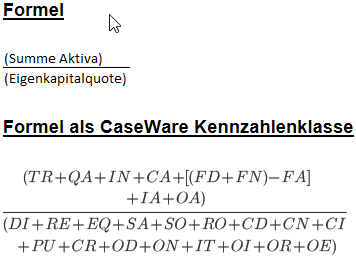

C1: Verschuldungsgrad

Ermittlung des Anteils der Aktiva durch die Investoren einer Firma. In Verbindung mit anderen Kennzahlen wird berechnet, inwiefern Verluste durch Investitionen von außen 'abgepuffert' werden können.

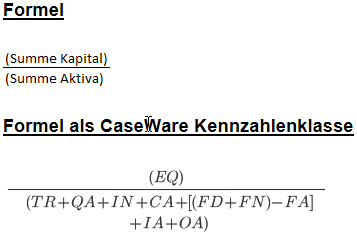

C2: Eigenkapitalquote

Ermittlung des Anteils der Aktiva durch die Investoren einer Firma. In Verbindung mit anderen Kennzahlen wird berechnet, inwiefern Verluste durch Investitionen von außen 'abgepuffert' werden können.

C3: Verschuldungsgrad im Verhältnis zum Eigenkapital

C4: Leverage Index

Ermittlung des Anteils an Fremdfinanzierung durch die Besitzer. Hier liegt der Grund dafür, dass die Rendite aus Anlagen- und Eigenkapital unterschiedlich ausfällt.

C5: EBIT

Ermittlung der Betriebsgewinne einer Firma vor Abzug der Finanzierungskosten und Einkommenssteuern. Der ermittelte Wert ist hilfreich zum Vergleich mit anderen Firmen, da die Auswirkung der Kapitalausstattung, wie Schulden- und Anlagefinanzierung von der Berechnung ausgeschlossen werden.

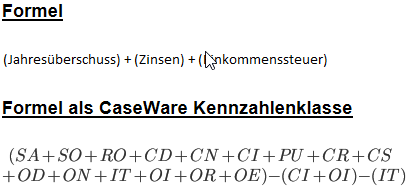

C6: Zinsdeckung I

Ermittlung der Fähigkeit einer Firma, die vertraglich festgelegten Zinszahlungen zu leisten. Gibt auch Aufschluss darüber, inwiefern sich das Ausmaß der Verschuldung auf den Jahresüberschuss auswirkt.

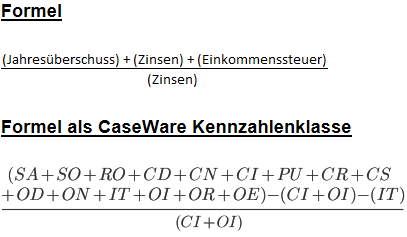

C7: Zinsdeckung II

Ermittlung der Auswirkung der Verschuldung auf den Jahresüberschuss.

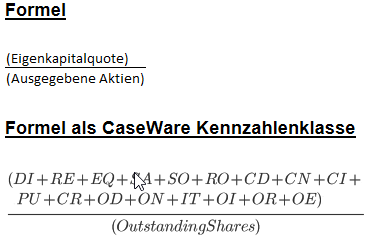

C8: Eigenkapital je Anteilsschein

Ermittlung des Wertes pro Aktie für die Besitzer anhand vorliegender Kosten. Die Auswirkung von Inflation wird hierbei nicht berücksichtigt.

![]()

© 2019 CaseWare International Inc. | Datenschutz | Nutzungsbedingungen | Markenzeichen