Bilanz bearbeiten

Um die Bilanz für die Offenlegung aufzubauen, müssen die zugrunde liegenden Daten aus der Jahresabschlussbilanz in das Offenlegungsdokument übernommen werden.

WICHTIGE HINWEISE:

- Bei kleinen und mittelgroßen Unternehmen, die von den Aufstellungs- und Offenlegungserleichterungen Gebrauch machen, besteht keine Offenlegungspflicht für die Positionen, die in der Bilanz auf der dritten Ebene mit arabischen Zahlen gekennzeichnet sind. Diese Bilanzposten werden bei der Aktualisierung der Offenlegungsbilanz automatisch ausgeblendet. Machen kleine oder mittelgroße Unternehmen keinen Gebrauch von den Aufstellungs- und Offenlegungserleichterungen, müssen die Bilanzposten mit arabischer Nummerierung offengelegt werden.

- Handelt es sich bei der Gesellschaft um eine Kleinstkapitalgesellschaft und wurde im Bereich Erleichterungen angegeben, dass das Unternehmen von den Aufstellungserleichterungen nach §§ 266, 274a, 275 und ggf. 288 HGB Gebrauch macht, ist die Aufstellung einer einfachen Bilanz ausreichend und es werden dementsprechend nur die Buchstabenpositionen (erste Ebene) ausgewiesen. Wird von diesen Aufstellungserleichterungen kein Gebrauch gemacht, können auch zusätzlich Ebenen der Bilanz aufgeklappt werden.

- Stellen Sie beim Einsatz der AuditReport Vorlage sicher, dass Sie zur Offenlegung bestimmter Angaben unter der Bilanz auch das Dokument "BI-ANL Angaben unter der Bilanz" im Bereich Definition des Inhalts in SmartPublisher einfügen (vgl. § 264 Abs. 1 S. 5 HGB).

- Wird während der Bearbeitung der Bilanz die Beantwortung der Offenlegungsfrage „Macht das Unternehmen von den Offenlegungserleichterungen nach § 327 HGB Gebrauch“ von „Ja“ auf „Nein“ umgestellt, erscheint ein Hinweis, dass die Offenlegungsbilanz nicht mehr zur aktuellen Fragenbeantwortung passt und aktualisiert werden muss. Klicken Sie in diesem Fall die Schaltfläche Offenlegungsbilanz aktualisieren an, um die Bilanz entsprechend neu aufzubauen. Sobald die Bilanz aktualisiert ist, sind auch die Bilanzposten mit arabischer Nummerierung in der Offenlegungsbilanz enthalten.

- Davon Vermerke von ausgeblendeten

Positionen (Positionen mit arabischer Nummerierung) müssen bei der Hauptposition

ausgewiesen werden, wenn es sich um eine Pflichtangabe handelt. Bei bestimmten

Größenklassen werden Davon-Vermerke automatisch in die nächsthöhere Ebene

gezogen. In diesem Fall werden alle Davon-Vermerke übernommen. Blenden

Sie die Davon-Vermerke, die nicht offenlegungspflichtig sind, durch Anklicken

des Ampelbuttons aus oder entfernen Sie die nicht offenlegungspflichtigen

Davon-Vermerke, indem Sie den Davon-Vermerk mit der rechten Maustaste

anklicken und aus dem Kontextmenü Davon Vermerk

löschen auswählen.

Bitte beachten Sie:

Wenn Sie Davon-Vermerke löschen, stellen Sie sicher, dass die dazugehörige Kontengruppen-Position erhalten bleibt. Löschen Sie diese ebenfalls, wird die Kontengruppe aus dem Mandanten gelöscht und die Bilanz wird falsch ausgewiesen.

Beachten Sie des Weiteren, dass bei der Aktualisierung des Offenlegungsdokuments die Davon-Vermerke erneut übernommen werden. - Werden Davon-Vermerke von der ausgeblendeten 3. Ebene in der 2. Ebene der Bilanz dargestellt und werden mehrere Davon-Vermerke mit gleicher Bezeichnung ausgewiesen, werden diese nicht automatisch aufsummiert. Um eine Aufsummierung zu ermöglichen, legen Sie in der Bilanz des Offenlegungsdokuments über das Kontextmenü einen zusätzlichen manuellen Davon-Vermerk an und erfassen die Gesamtsumme aller dieser Davon-Vermerke. Die einzelnen Davon-Vermerke können anschließend über die Ampelbutton ausgeblendet werden.

- Wird eine

Position aus § 327 HGB in der Bilanz dargestellt, so sind die Angaben

aus dem Anhang zu entfernen. Beim Einblenden der betreffenden Position

durch Anklicken des

Symbols wird ein

entsprechender Hinweis angezeigt.

Symbols wird ein

entsprechender Hinweis angezeigt.

Die Darstellung einer Position „Sonstige“ als Summe der restlichen Posten mit arabischer Nummerierung, die nicht in § 327 HGB genannt werden, ist nicht möglich. Um eine solche Position „Sonstige“ in der Bilanz einzufügen, haben Sie zwei Möglichkeiten: Verwenden Sie entweder als Vorlage die AuditAgent Basisvorlage, hier können Sie die Nummerierung frei wählen. Oder fügen Sie der Hauptposition einen Davon-Vermerk hinzu, indem Sie auf der Hauptposition einen rechten Mausklick ausführen und aus dem Kontextmenü Davon Vermerk einfügen auswählen.

Sie können die Bezeichnung des Davon-Vermerks überschreiben und dem Davon-Vermerk das betreffende Konto zuordnen. - Wird ein Posten aus § 327 HGB nicht in der Bilanz offengelegt,

so ist er im Anhang auszuweisen. Beim Ausblenden der betreffenden Position

durch Anklicken des

Symbols wird ein entsprechender Hinweis angezeigt.

Symbols wird ein entsprechender Hinweis angezeigt.

- Sie haben die Möglichkeit, in der Bilanz Nullzeilen anzuzeigen. Ausführliche Informationen zur Vorgehensweise finden Sie hier.

- Zelleigenschaften können in der Bilanz entweder über einen Rechtsklick und das entsprechende Kontextmenü oder durch einen Doppelklick auf die jeweilige Zelle aufgerufen werden. Der auf diese Weise aufgerufenen Dialog Eigenschaften Zelle bietet u. a. die Option Nur anzeigen, mit der Sie Zellen ausblenden und somit vom Druck ausschließen können.

-

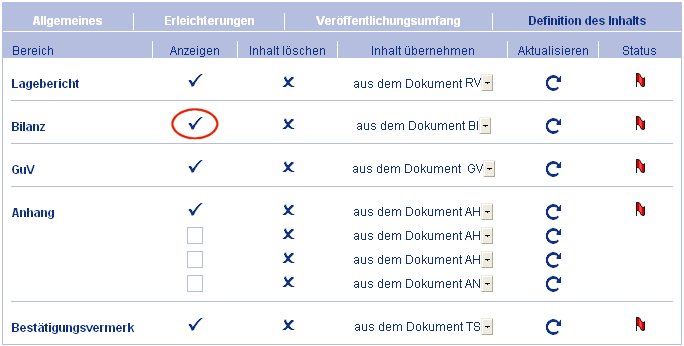

Klicken Sie im Bereich Workflow der Offenlegung die Schaltfläche Definition des Inhalts an und überprüfen Sie, ob in der Spalte Anzeigen für die Bilanz ein Häkchen gesetzt ist. Sollte kein Häkchen gesetzt sein, aktivieren Sie die Option Anzeigen.

-

Klicken Sie in der Zeile Bilanz auf den Pfeil neben der Drop-Down-Liste aus dem Dokument und wählen Sie das gewünschte Dokument aus.

-

Klicken Sie anschließend auf die Schaltfläche Aktualisieren

.

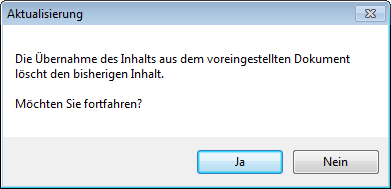

Es wird ein Warnhinweis eingeblendet, der Sie darauf hinweist, dass ein

bereits in der Bilanz vorhandener Inhalt durch die Übernahme des neuen

Inhaltes überschrieben wird.

.

Es wird ein Warnhinweis eingeblendet, der Sie darauf hinweist, dass ein

bereits in der Bilanz vorhandener Inhalt durch die Übernahme des neuen

Inhaltes überschrieben wird.

-

Bestätigen Sie den Hinweis entsprechend. Bei Ja wird der Inhalt des gewählten Dokuments in das Offenlegungsdokument übernommen.

Copyright © 2021 Audicon GmbH. Alle Rechte vorbehalten.